Το μοντέλο

που επί δεκαετίες θεωρούνταν «ασφαλές καταφύγιο»

για τους επενδυτές — η κατανομή κεφαλαίων μεταξύ

μετοχών και ομολόγων — δέχεται πλέον ισχυρές

πιέσεις, σύμφωνα με πρόσφατη ανάλυση του Διεθνές

Νομισματικό Ταμείο (ΔΝΤ).

Αυτό που

για χρόνια λειτουργούσε ως σταθεροποιητικός

μηχανισμός για τα χαρτοφυλάκια δεν παρέχει πλέον

το ίδιο επίπεδο άμυνας απέναντι σε έντονες

ρευστοποιήσεις (selloffs),

ιδιαίτερα σε περιόδους απότομων διορθώσεων.

Η «μαγική»

σχέση που… έσπασε

Για

δεκαετίες, η κλασική στρατηγική διαφοροποίησης —

για παράδειγμα ένα χαρτοφυλάκιο 60/40 με 60%

μετοχές και 40% ομόλογα — στηριζόταν σε μια

βασική παραδοχή: όταν οι μετοχές υποχωρούν, οι

επενδυτές στρέφονται στα ομόλογα αναζητώντας

ασφάλεια, οδηγώντας τις τιμές τους υψηλότερα.

Αυτή η αρνητική συσχέτιση περιόριζε τη

μεταβλητότητα και συγκρατούσε τον συνολικό

κίνδυνο.

Ωστόσο,

από τα τέλη του 2019 και

κυρίως μετά το ξέσπασμα

της πανδημίας, η

δυναμική αυτή

μεταβλήθηκε ουσιαστικά.

Ο ρόλος των ομολόγων ως

«ασφαλές λιμάνι»

αποδυναμώθηκε, με τις

αποδόσεις τους να

κινούνται ολοένα και

συχνότερα στην ίδια

κατεύθυνση με τις

μετοχές σε φάσεις

έντονης πίεσης — συχνά

με ταυτόχρονη πτώση

μεγάλης κλίμακας.

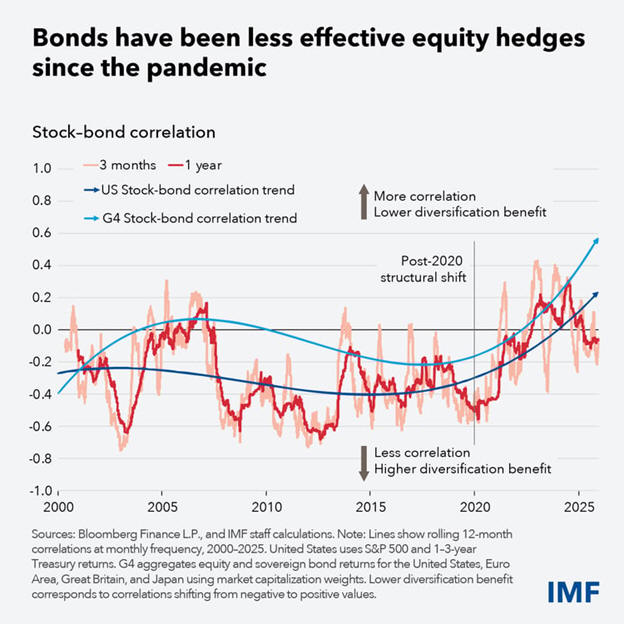

Τα

ομόλογα ισοσταθμίζουν

λιγότερο αποτελεσματικά

τις μετοχές μετά την

πανδημία, Συσχέτιση

μετοχών – ομολόγων,

πηγή: ΔΝΤ

Στην πράξη, αυτό

σημαίνει ότι σε απότομες

διορθώσεις των αγορών,

τα ομόλογα δεν

αντισταθμίζουν πλέον τις

απώλειες όπως στο

παρελθόν. Αντίθετα,

συχνά υποχωρούν

παράλληλα με τις

μετοχές, εντείνοντας τη

συνολική πίεση στα

χαρτοφυλάκια, όπως

επισημαίνει το ΔΝΤ.

Η

εξέλιξη αυτή δημιουργεί

πρόσθετες δυσκολίες για

στρατηγικές όπως η

«ισοστάθμιση κινδύνου» (risk

parity),

οι οποίες βασίζονται σε

ιστορικά πρότυπα

συσχέτισης μεταξύ

κατηγοριών περιουσιακών

στοιχείων και συχνά

αξιοποιούν μόχλευση.

Όταν

αυτές οι συσχετίσεις

μεταβάλλονται απότομα,

αυξάνεται ο κίνδυνος

αναγκαστικών

ρευστοποιήσεων και

ταχείας απομόχλευσης, με

αποτέλεσμα την

επιδείνωση των απωλειών.

Σε αυτό

το περιβάλλον, ακόμη και

θεσμικοί επενδυτές με

πιο «συντηρητικό» προφίλ

— όπως συνταξιοδοτικά

ταμεία και ασφαλιστικές

εταιρείες — διαπιστώνουν

ότι η πραγματική τους

έκθεση σε κίνδυνο είναι

μεγαλύτερη από αυτή που

προέβλεπαν τα μοντέλα

τους.

Γιατί

μεταβλήθηκε το πλαίσιο;

Η αλλαγή στις

συσχετίσεις μεταξύ

μετοχών και ομολόγων

έχει βαθιές

μακροοικονομικές αιτίες,

τονίζει το ΔΝΤ. Το

παρατεταμένο

πληθωριστικό περιβάλλον,

σε συνδυασμό με τη

στροφή της νομισματικής

πολιτικής και την

αυξημένη αστάθεια στις

αποδόσεις, έχει

αναδιαμορφώσει τον τρόπο

με τον οποίο οι αγορές

αξιολογούν τα κρατικά

ομόλογα.

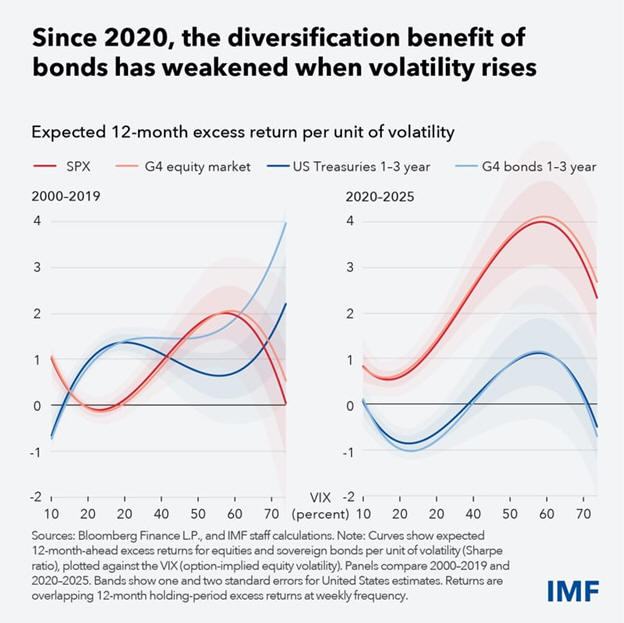

Από το

2020, το πλεονέκτημα

διαφοροποίησης με

ομόλογα αποδυναμώθηκε

όταν αυξάνεται η

αστάθεια – Προβλεπόμενη

επιπλέον απόδοση 12

μηνών ανά μονάδα

αστάθειας

Παράλληλα, οι αυξημένες

δημοσιονομικές ανάγκες

σε πολλές ανεπτυγμένες

οικονομίες οδήγησαν σε

ενισχυμένη έκδοση

κρατικού χρέους, τη

στιγμή που οι κεντρικές

τράπεζες περιορίζουν

σταδιακά την παρουσία

τους στις αγορές. Η

εικόνα επιβαρύνεται από

την εντεινόμενη ανησυχία

για τη μακροπρόθεσμη

δημοσιονομική

βιωσιμότητα αρκετών

κρατών.

Όπως

επισημαίνεται σε

ανάρτηση του Ταμείου,

«αντί να λειτουργούν ως

αντιστάθμισμα στον

μετοχικό κίνδυνο, τα

ομόλογα κινούνται όλο

και περισσότερο

παράλληλα με τις

μετοχές. Η μεταβολή αυτή

γίνεται ιδιαίτερα έντονη

σε περιόδους έντονων

ρευστοποιήσεων, με

σημαντικές συνέπειες για

επενδυτές και υπεύθυνους

χάραξης πολιτικής».

Προσαρμογή στρατηγικής

Σε αυτό το νέο

περιβάλλον, το ΔΝΤ

προειδοποιεί ότι η

παραδοσιακή κατανομή

μετοχών-ομολόγων «δεν

παρέχει πλέον τον ίδιο

βαθμό προστασίας έναντι

σοβαρών αναταράξεων»,

καλώντας τους επενδυτές

να αναθεωρήσουν τα

πλαίσια διαχείρισης

κινδύνου.

Η στροφή

προς εναλλακτικά

περιουσιακά στοιχεία,

όπως τα εμπορεύματα και

τα πολύτιμα μέταλλα,

επανέρχεται δυναμικά.

Ταυτόχρονα, τα

χρηματοπιστωτικά

ιδρύματα καλούνται να

ενσωματώσουν στα

stress

tests

σενάρια ταυτόχρονης

πτώσης μετοχών και

ομολόγων — μια συνθήκη

που μέχρι πρόσφατα

θεωρούνταν μάλλον

ακραία.

«Οι

μειωμένες ιδιότητες

αντιστάθμισης κινδύνου

γίνονται ολοένα πιο

ορατές μέσα από τις

έντονες ανόδους του

χρυσού, του ασημιού, της

πλατίνας και του

παλλαδίου, καθώς και

νομισμάτων όπως το

ελβετικό φράγκο»,

σημειώνει το ΔΝΤ. «Ο

χρυσός, για παράδειγμα,

έχει υπερδιπλασιαστεί

από τις αρχές του 2024,

καθώς οι επενδυτές

αναζήτησαν εναλλακτικά

ασφαλή καταφύγια. Η

πλατίνα και το παλλάδιο

κατέγραψαν ισχυρά κέρδη

το τελευταίο τρίμηνο του

περασμένου έτους,

αντανακλώντας τη

μετατόπιση της

διαφοροποίησης προς μη

κρατικά αποθέματα

αξίας.»

Σε

επίπεδο οικονομικής

πολιτικής, το Ταμείο

υπογραμμίζει ότι χωρίς

ενίσχυση της

δημοσιονομικής

πειθαρχίας και πιο

σταθερή νομισματική

κατεύθυνση, οι

παραδοσιακές ισορροπίες

των αγορών δύσκολα θα

επανέλθουν.